老後2000万円問題という単語の一人歩き。報告書を解説!

みなさん、こんにちは。

記憶には新しいと思いますが、令和元年に衝撃的な発表が金融庁から発表がありました。金融審議会 「市場ワーキング・グループ」報告書の中で、「老後30年間で約2,000万円が不足する」と試算が出されました。

これが老後2000万円問題と騒がれたものですね。

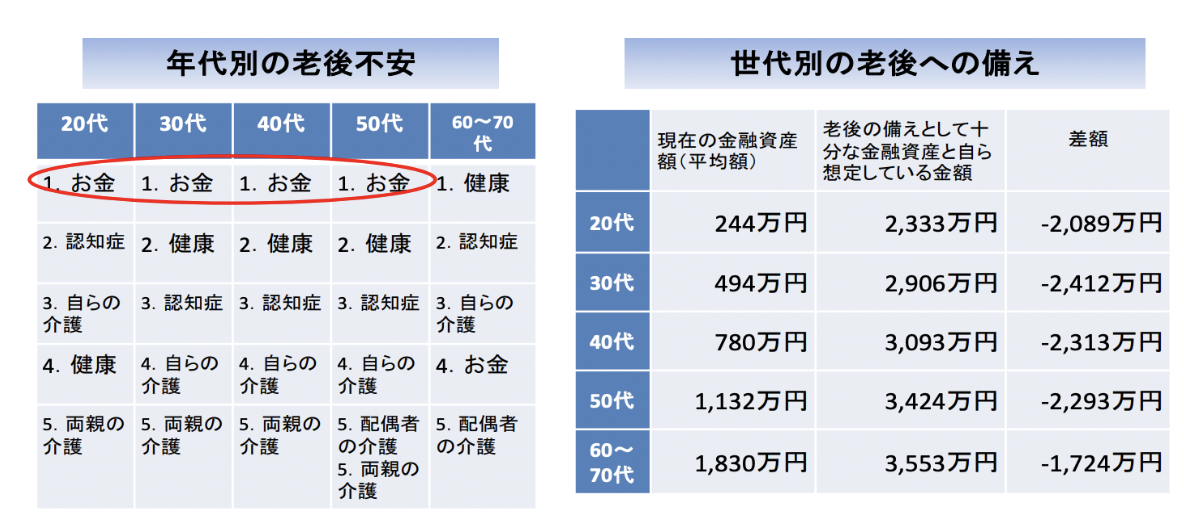

将来の不安に感じていることは?

早速下記のグラフを見てみましょう。

(出典)メットライフ生命「老後を変える」全国47都道府県大調査より 金融庁作成

今この記事を読んで頂いているみなさんの中にも年金が今後もらえない、年金額が下がることで、老後の不安がある方もいると思います。分かりやすく金融審議会が公表した報告書の中のアンケート結果も20代〜50代が全て不安なことは「お金」と回答しています。

老後に「これだけのお金があれば蓄えとしてあれば安心だ」と自身で考えている金額と、現在の蓄えに大きな乖離があります。その額は2000万ほどです。かなり開きがあります。

ただ一度冷静になってみましょう。そもそもみなさんは金融庁の市場ワーキング・グループがまとめた報告書に目を通しましたか?メディアの「老後2000万円問題」の取り上げ方が異常でしたし、それを政権攻撃の材料にしようとする野党など、色々な思惑があり残念なことになっています。

公表された報告書で勘違いされているもの

出典 https://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

それでは市場ワーキング・グループの報告書において、勘違いされている箇所を紐解いていきましょう。全部で3つです。

1 報告書の目的

まず今回の報告書の目的について相違があります。

最初にこの報告書が報道された時は、「老後の生活には2000万円不足するからその時に備えておきましょう」という部分のみが切り取られ取り上げられました。これにより、「年金の破綻を国が認めた」とか「保険料を払わせておいて無責任だ」といった意見がネットに多く上がりました。

ところがこの報告書をよく読めば分かるのですが、どこにも

- 年金が破綻する

- 老後の生活は自助努力しかない

というようなことは書いていないのです。

この報告書の前提は、以下の社会情勢です。

- 今後の社会状況を考えると、長寿化によって資産寿命を延ばす必要がある

- 今後、高齢化が進むことによって金融取引に対する認知・判断能力が低下する人が多くなる

上記が前提として記載されており、これらを踏まえて今後は誰もが将来の生活をよりリアルに考え、自助努力で備えると同時に、金融業者も寄り沿う形で顧客に対応すべきであるという内容です。

それは顧客本位の業務運営を、しっかり行っていくべきであるということを言っているに過ぎない。

ところが、結論を導く話の途中で前提として1行出てきただけ、それも1つのケースとして取り上げられたに過ぎない「2000万円の不足」というワードだけが切り取られ取り上げられてしまい、大騒ぎになったということです。

実は報告書で書かれていることは、これまでもほとんどの人が当たり前のこととして認識していたことです。

公的年金というのは収入がなくなってしまった、人生の終盤期を支えるための保険制度であり、年金だけでぜいたくな暮らしができるなどとは、そもそも誰も考えてはいないはずです。

そして今回の報告書で最も重要なのは、実は後半の提言の部分です。

一般的に、審議会で出てきた報告書は、政策に反映させるよう提言することが目的となります。ところが、金融担当大臣が今回の報告書を受け取らないということになると、その内容が政策に反映されないことになります。これは大きな問題です。

今回の報告書での重要な論点の1つが高齢化に伴う、金融取引の認知能力の低下にどう向き合うかということです。今現在も高齢者に対する不適切な金融商品の販売は横行しています。

そんな中で、高齢顧客保護のあり方というのは個別の金融機関の問題だけでなく、金融業界全体でしっかり考えていかなければならない大事な問題です。

2 「2000万円の不足」という部分の基になるデータ

次は問題になった「2000万円の不足」という部分の基になるデータの解釈に対する相違です。

2000万円の根拠というのは、高齢無職夫婦世帯の毎月の生活における不足額が、月に5.5万円となっているところにあります。これは総務省統計局が出した2017年の家計調査で出てきた数字が基となっています。

この不足額が30年続くという前提であれば、累計で赤字が2000万円近くになるというわけです。しかし、これを“赤字”と表現するのは、そもそもおかしいです。

なぜなら、家計調査のデータには、同じく高齢無職夫婦世帯の平均純貯蓄額として「2484万円」という数字が出てくるからです。

別に2000万円不足しているわけではなく、平均的には仮に不足額が発生し、貯蓄を切り崩したとしても、実はまだ500万円近い貯蓄があるということになります。

そうなると赤字ではなく、2500万円近い貯蓄があるため、年金収入以上にお金を使っても大丈夫ということです。高齢“無職”世帯なので、収入は年金以外にはないはずです。つまり収入はほぼ一定です。

ところが、支出は自分でコントロールすることができます。決まった年金収入に加えて、自分が現在持っている貯蓄額が多いか少ないかによって、暮らしぶりを変えているということです。

したがって「赤字」ありきという議論は、相違があります。

3 データが「平均値」

最後はこのデータが「平均値」であるということです。一般的に、統計データにおける「平均値」は、一部の極端な数値に引きずられて正値にならない傾向があります。

例えば、前述の総務省統計局が2019年5月17日に出した「二人以上の勤労者世帯が保有する貯蓄額」のデータでも、2018年時点での平均値は1320万円ですが、中央値で見ると798万円となっています。

中央値とは一番多い人と一番少ない人のちょうど真ん中にいる人の数値なので、こちらのほうがむしろ平均的な位置だと考えるべきです。

まとめ

今回の金融庁の報告書の支出項目には、ん?という数字が出てきます。具体的には支出に占める食費の割合は27.4%で、その金額は6万4000円程度となっています。

知り合いのFPの人に聞いてみても、この金額は普通の高齢無職世帯としては高すぎるとのことでした。また通信費も2万7000円ですが、夫婦2人でスマホを使ったとしても、もう少し金額は少ないはずです。携帯代も下がってきてますからね。

もちろん中には自由な生活をする人もいますが、大事なことは支出の中身や考え方は人によって異なり、一概には全員にあてはまらないということです。そして、それは実は報告書の中にもきちんと書いてあるんです。

それにもかかわらず、この平均値が全ての人に当てはまるかのように騒ぎ、2000万円という金額のみを取り上げるというメディアによって大きな問題となりました。

これからも我々にてこういった報告書の解説をしていきますので、是非学んで頂ければ幸いです。今後我々が高齢化社会の中で考えて進むべき方向や、金融機関として対応しなければならないことが示唆されています。

これをきちんと踏まえて対応するか、何も考えずに不安をもっているだけかでは、近い将来大きな差となるでしょう。大事なことは自分の目で確かめること。みなさまにはそれを大事にして欲しいです。

それではまた。

Honest Japanをフォロー

Honest Japanは世界標準のライフスタイルを叶える究極ガイドです。ご興味ある方は、X(旧Twitter)、Instagramもご覧下さい。

X(旧Twitter) InstagramRANKING人気記事ランキング

- 日間

- 週間

- 月間

まだデータがありません。

まだデータがありません。

まだデータがありません。

TAG

NEWS最新ニュース

-

-

-

-

-