みなさん、こんにちは。

今年になって物価がどんどん上がっていますね。ニュースなどを見るとコンビニ各社が2%〜10%ほど商品値上げや、メーカーが値上げなど「またか」という感じですね。そしてそれを見て「仕方ないよな」と思う自分がいます。

そして心情としては「散財しないで節約しよう」となりがちですが、この節約、倹約に落とし穴があるので、本日はこの注意点を取り上げたいと思います。

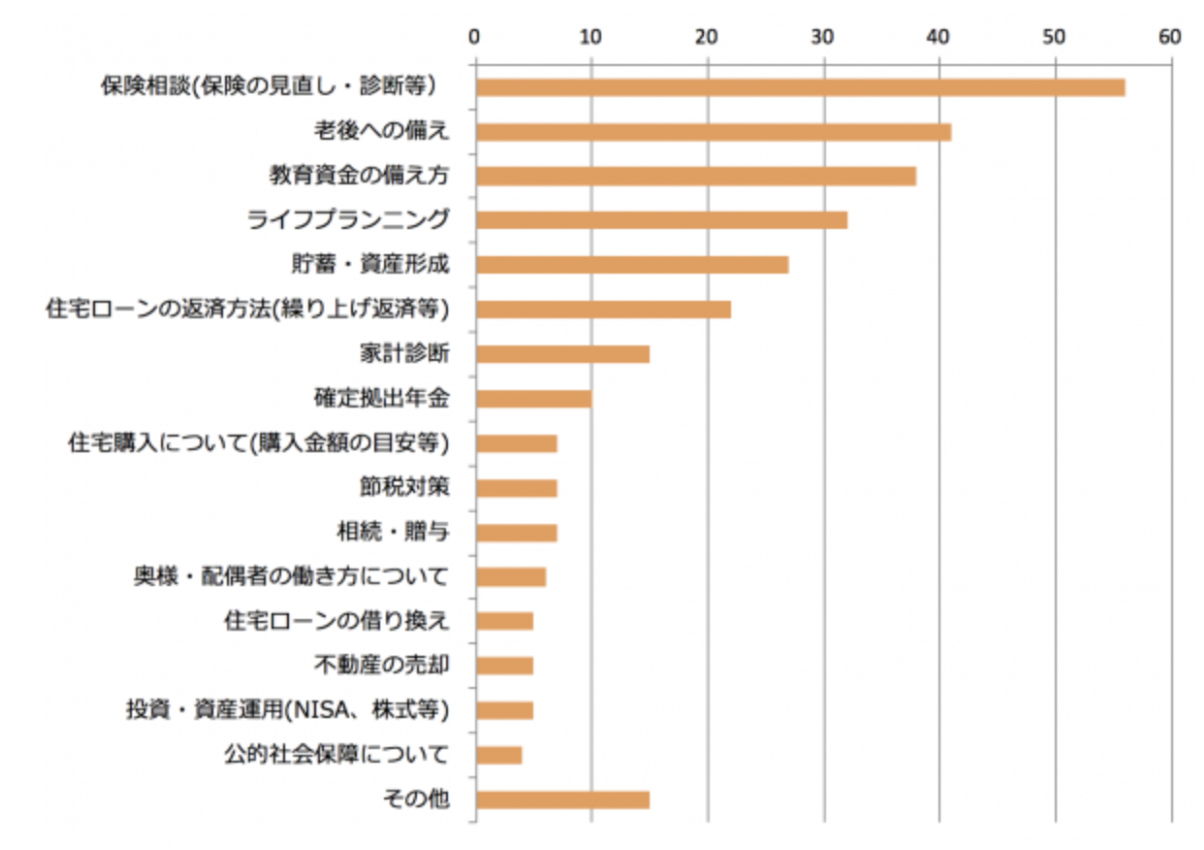

参考までにファイナンシャルプランナーへ相談したことランキングとなります。

出典 https://auiewo.com/blog/fp-ranking

やはり保険系の相談は多いですね。私も過去に全く知識がなく勧められたまま20代で保険に入ったことがあります。

他にも老後への備えやライフプランニングなど、専門家にやはり相談したいですよね。

倹約=正ではない!?

昔の私はとにかくケチでお金が減ることが悪という感じで、極端にお金を使うことが嫌いでした。

その割にお金が貯まらないという矛盾。以前知り合いのファイナンシャルプランナーへそんな話をしたところ、そういう人は意外と多いようです。

「小さな節約には敏感だが、大局的なところでお金を減らす人」です。その時に聞いた具体的なエピソードをご紹介しましょう。

山本さん(仮名/33歳)のケース

会社員(年収400万円)

住まい 賃貸マンション(6万8000万円)

貯金額 310万円

11年間節約生活を続けているのに貯金は300万円

お昼は毎日自分で作ったお弁当を食べ、飲み物も自販機やコンビニでは買わずマイ水筒を持参。

洋服はファストファッションブランドで揃え、使えるクーポンは必ずチェックし、しっかり利用する。

お金の節約を意識している方は多いですが、なぜかどんなに頑張って節約しても一向にお金が増えない方が存在します。

この女性は大手メーカーの事務職で、自他ともに認める倹約家でした。

買い物に行くと、お目当ての商品を必ずスマホで検索し、店頭での価格が一番安いことを確認してからでないとレジに行かないという徹底ぶり。

フリマアプリや電子クーポンもフル活用し、スーパーでは値引き品を必ず探し、定価の商品は本当に必要なものしか買わない。

本は図書館を活用し、購入はここ数年していない。

TVで特集されていたポイント交換サイトで日々、溜まったポイントを最大化する努力も惜しみません。

先日も、靴と手作りの雑貨がフリマアプリで売れたらしく、「1万5000円になりました!」と嬉しそうに見せてくれました。

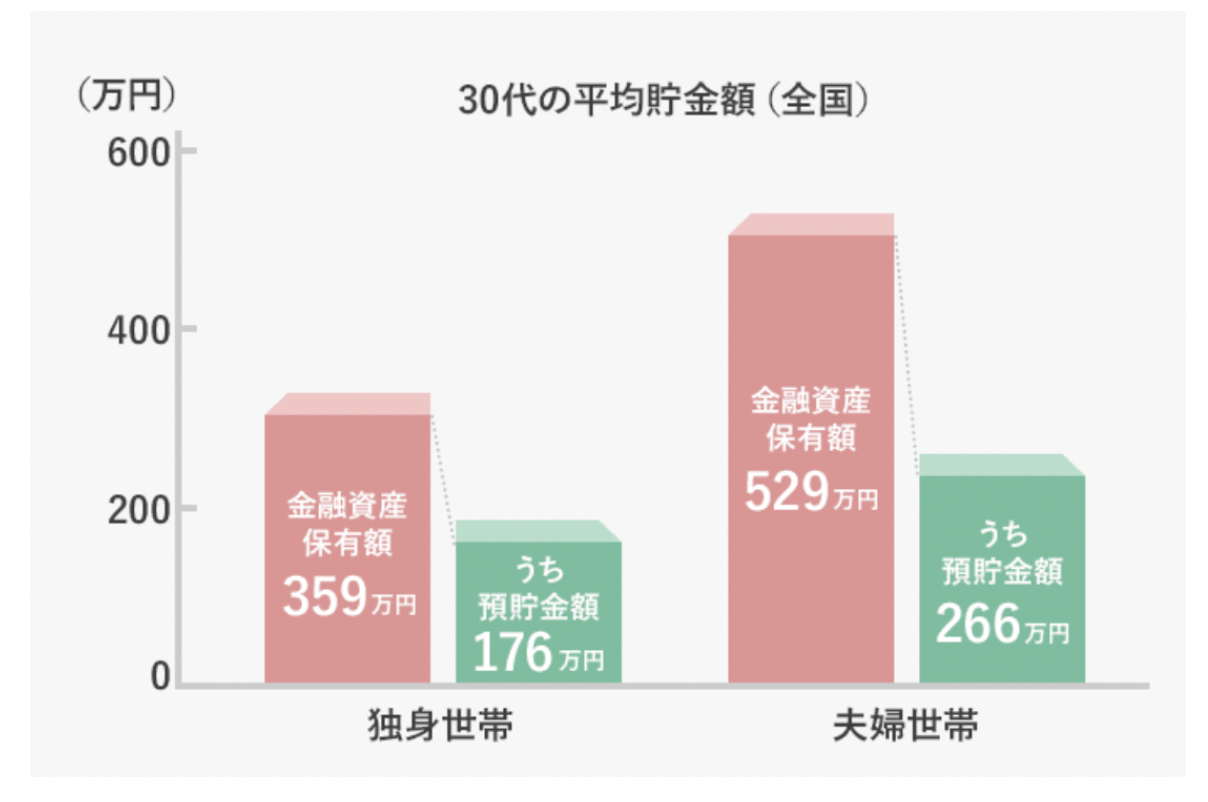

ちなみに30代女性の平均貯蓄は下記となります。

出典 https://www.resonabank.co.jp/kojin/column/toshin/column_0005.html

就職してから11年、堅実に節約を頑張っている彼女ですが、山本さんの貯金は現金100万円と、投資信託に預けている200万円。

合計で300万と十分な資産になっていません。

平均と比べるとそこまでひどくはないですが、徹底的な節約をしているにも関わらずです。

なぜかヒアリングをしてみると、その謎がとけてきます。

無知がゆえに言われるがまま契約

実は山本さん、外貨預金と投資信託がセットになった商品と、新興国への株式投資信託に総額約400万円を投資していました。

ただ投資した時期が悪く、半分以上値下がりしてしまったようです。

どちらも、貯蓄がまとまった金額になったタイミングで購入しており、外貨預金のセット商品については、大手銀行の窓口で「今だけ金利3%つけます」とおすすめされたと言います。

山本さんはここで、3つの間違いを犯してしまいます。

1.大手銀行の外貨預金は為替手数料が高く、いい商品とは言えないこと。

また、投資信託も手数料が高い商品で投資先もとても中長期的に安定的にお金を増やしていけるような投資先ではありませんでした。

2.「今だけ金利3%」の罠にはまりました。

一見、お得に思えますが、もちろん3%の金利がずっと適用されるわけでなく、最初の1カ月だけ」3%の商品だったようです。

例えば、1万米ドル預けた場合、受け取れる利息は、「1万米ドル×3%=300米ドル(税引前)」ではないということです。

この3%という金利は年利率のことですが、3%の金利が適用になるのは1ヶ月間だけですから、実際に受け取れる利息は「1万米ドル×3%×12分の1=25ドル(税引前)」となります。

そして1ヶ月を過ぎると、低い金利が適用になります。つまり、まったくうまみがないキャンペーンにまんまと釣られてしまったわけです。

3.窓口の銀行員に言われるがまま契約をしたこと。

山本さんの節約ぶりが貯金額となって現れない理由は、この「無知がゆえに信じてしまう」ところにあったのです。

日々節約しているのが水の泡です。

金融リテラシーを高めないと“カモ”にされてしまう

先日、とある金融系の方が何度も口にしていた単語は「金融リテラシー」でした。

その人は営業の方だったのですが、「お金のリテラシーは大切だけど、リテラシーが高くなればなるほど、うちの商品が売れなくって困るんですよねえ」とぼやいていました。

つまり、銀行の窓口で「今だけ金利3%」の商品を買ってしまった山本さんにお金のリテラシーがもう少しだけあれば、この商品を掴まされることはなかったのです。

まとめ

今回は一つのケースをご紹介しましたが、山本さんが一概に悪いとは言えないのです。

日本は圧倒的にお金の勉強を教えてくれません。

ネット銀行の台頭で誰でも手軽に投資が始められるようになった現在では、時間と手数料のかかる金融機関の窓口を利用しない方が、お得な場合が多いです。

そのためノルマのある銀行員は「今だけ金利3%」のキャッチコピーに素直に反応してくれる山本さんのような客をどんどん取り込んでいこうとしています。そう、金融リテラシーが低いと、“カモ”にされてしまう危険性があるのです。

みなさんにはそうなって欲しくないので、一緒に「金融リテラシー」をあげていきましょう。

そのためのセミナーを準備中です。近い日にみなさんとお会い出来ることを楽しみにしています。

それではまた。

Honest Japanをフォロー

Honest Japanは世界標準のライフスタイルを叶える究極ガイドです。ご興味ある方は、X(旧Twitter)、Instagramもご覧下さい。

X(旧Twitter) InstagramRANKING人気記事ランキング

- 日間

- 週間

- 月間

まだデータがありません。

まだデータがありません。

まだデータがありません。

TAG

NEWS最新ニュース

-

-

-

-

-